Mogelijke belastingverhogingen bij onjuiste aangifte van fiscale vrijstellingen

Wanneer je als werkgever gebruikt maakt van vrijstellingen van doorstorting van bedrijfsvoorheffing is het sinds kort mogelijk, indien er een onjuiste aangifte wordt ingediend, dat je hierop een belastingverhoging krijgt.

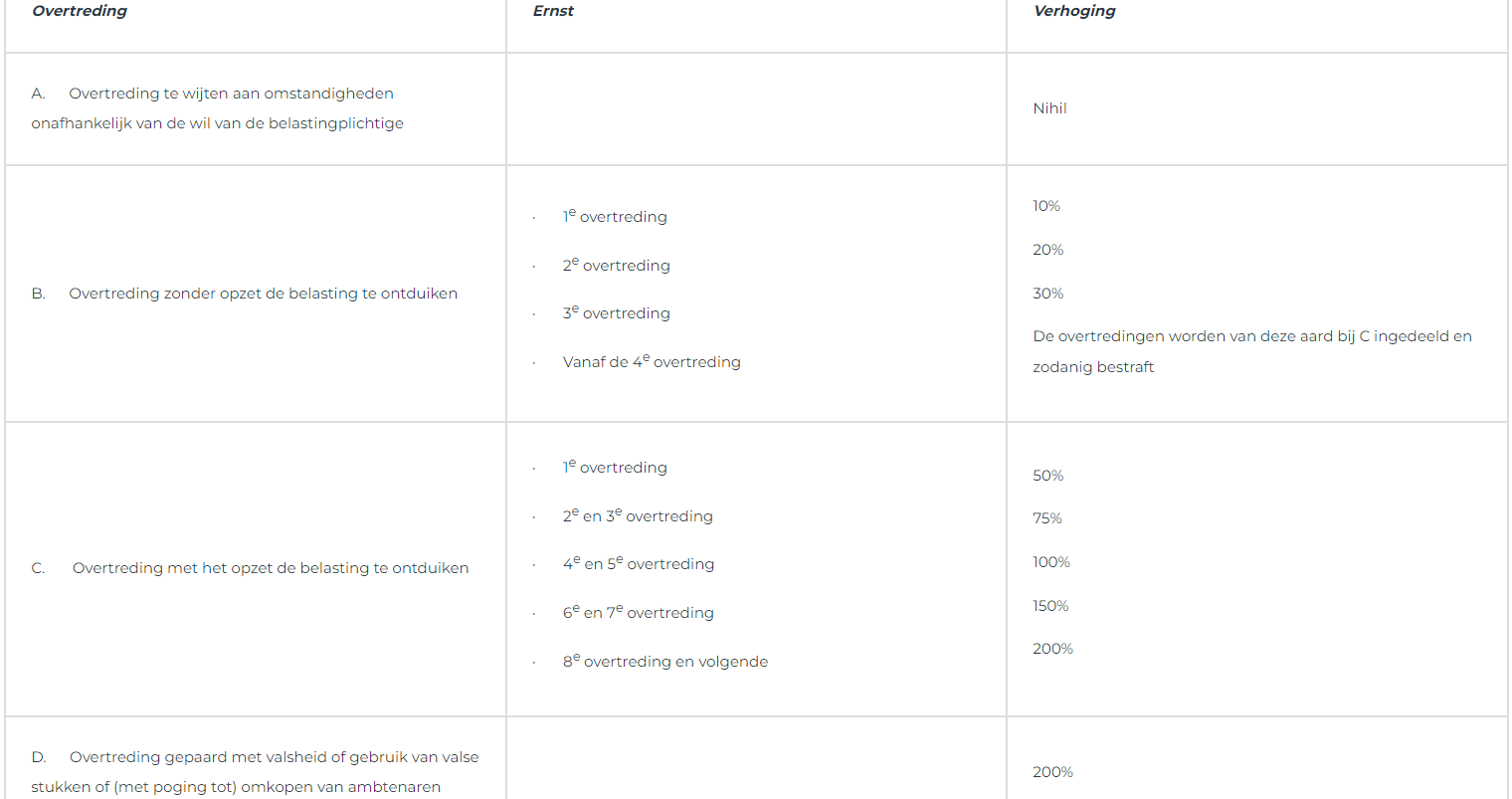

Tot voor kort bestond er geen wettelijke basis om belastingverhogingen op te leggen in geval van fouten bij de aangifte. Afhankelijk van de aard en de ernst van de inbreuk wordt in het Koninklijk Besluit van 13 september 2022 de mogelijke sancties opgenomen.

Per type van overtreding een verschillend tarief

Waarop worden deze percentages berekend?

De belastingverhogingen zullen berekend worden op het bedrag aan terug te storten bedrijfsvoorheffing.

We lichten dit toe aan de hand van een voorbeeld:

Het bedrijf X heeft zonder opzet de belasting te ontduiken een fiscale vrijstelling aangegeven van 20.000 € terwijl het maar recht had op 10.000 €. Er wordt een eerste inbreuk vastgesteld “zonder opzet om belastingen (bedrijfsvoorheffing) te ontduiken”. In dat geval zal er op het verschil van 10.000 € een belastingverhoging worden toegepast van 10% (1.000 €).

Wat kan EPSA voor u betekenen?

Onze afdeling Social & Tax heeft er een Core Business van gemaakt in het auditeren van bedrijven die de vrijstelling van bedrijfsvoorheffing toepassen voor o.a. ploegen-en nachtarbeid, werken in onroerende staat, steunzones … Niet alleen zal EPSA bekijken of er nog een optimalisatie mogelijk is, maar zullen ook de mogelijke risico’s in kaart gebracht worden in het geval van een controle. Zo kunnen bovenstaande sancties vermeden worden.

Uiteraard volgen wij de verdere evoluties van nabij op.